第一台个人电脑的诞生,解放了人类的大脑,宣告了互联网时代的来临;第一部智能手机的出现,解放了人类的双脚,开启了移动互联网时代。直至今天,可穿戴设备的横空出世,标志着新的时代-物联网时代已经到来。

从2006年耐克的苹果团队开发了一款记录行走距离和速度的设备,虽然需要与iPod Nano配合,但已然让人们看到一种的新的可能, 2009年FITBIT发布一个U型夹子状的健康追踪器,用来记录运动和睡眠数据,正式填补了可穿戴市场的空白,接下来JAWBONE的手环、PEBBLE的手表横空出世,索尼、三星等巨头相继加入。

直到2013年,GOOGLE GLASS的亮相让更多的人认识到了这一全新的领域,国内从投资方到厂商都开始迅速跟进,深圳华强北各个柜台新品上架,2014年7月,小米手环发布,以超低价格席卷手环市场,2015年3月,苹果正式发布APPLE WATCH,至此,可穿戴行业的黄金时代正式开启。

可穿戴产品整体市场规模

全球整体市场规模

虽说早在2009年FIBIT就发布了第一款可穿戴产品,且之后分别有多家初创公司跟进,索尼、三星等巨头也相继抢滩早早布局,但这一产品并未被大众认识,纵使投资界一片火热,但市场依旧不温不火,外冷内热四个字也是被行业内人士不断提及。

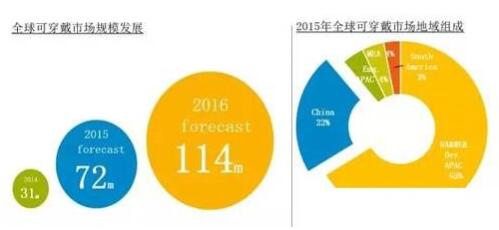

直到今年3月,APPLE WATCH的发布迅速点燃市场,一方面对消费者起到巨大的教育及引导作用,另一方面则带动了产业链的加速完善,市场被迅速启动,2015年全球可穿戴零售市场规模预测为7200万台,同比2014年增长132%,之前的万事俱备,只欠东风的局面被迅速打破,这也使得2015年被视为可穿戴市场的元年。且在各方助力下2016年这一势头将会持续,预测2016年全球可穿戴市场将达到1.14亿台的规模。

从地区分布来看,北美、西欧及亚太发达国家由于其用户具备良好的运动习惯,加上PEBBLE等产品早在2012年就已发布,拥有一批拥趸,打下了一定的市场基础,因此,2015年该地区将占据全球市场近65%的占比,而中国作为全球关注的市场,其市场容量巨大,无论是从人口基数还是购买力而言对于各大厂商都需要积极布局,预计2015将占据近22%的份额,成为全球第二大市场。

全球可穿戴市场发展趋势(2014-2016E)

中国整体市场规模及现状

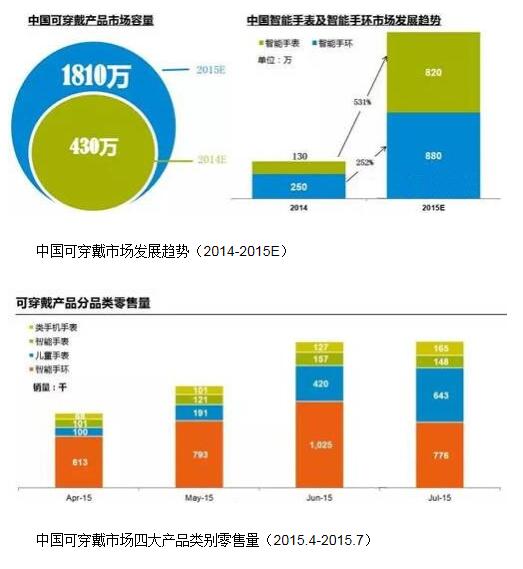

根据GfK全国预测数据显示,2015年中国可穿戴市场零售量为1810万台,同比增长321%。其中智能手环同比增长252%,为880万,智能手表同比增长531%,为820万台。形成此市场格局的主要原因为:总体来看,小米手环的火爆加上APPLE WATCH的助推,深圳可穿戴产业链纷纷跟进抢占市场,带动中国可穿戴市场整体进入迅速扩张阶段。

分开来看,智能手环方面,虽说小米手环的热卖推动整个手环市场从2014年下半年开始有明显起量,但整体销量上涨的同时并未带动整个手环市场进入一个良性发展的阶段,其它国产厂商不得不大幅降价刺激销售,利润空间被急剧压缩,厂商或是在价格战中求生存,或是开始转移到如智能手表的其它产品,加上智能手环本身的产品被替代性较强,许多功能可以被智能手表兼容,行业急需创新。

智能手表方面,苹果无疑对该市场影响颇大,但除了苹果的促进作用外,儿童手表于今年6月份开始迅速起量,原因主要为以下几点:

1、抓住细分人群痛点,在当下儿童拐卖案件频发的大环境下,影视及媒体的宣传,主打"儿童安全"牌的儿童定位手表无疑抓住了家长的关心自家小孩这一痛点;

2、品牌营销造势,360,小天才等品牌宣传力度很大,促进了消费者对该市场的认知,加快了儿童手表的起量;

3、产业链助推,整个行业从知名品牌到白牌纷纷加入,PMOLED屏供不应求,几近垄断的大厂订单更是使整个深圳可穿戴圈出现一屏难求的火爆局面,这更加刺激了众厂商抢占市场的意愿。毕竟,在当下许多厂商都不知该如何切入市场的局面下,这一市场反馈无疑给他们提供了一个有力参照,因此,在苹果手表与儿童手表的联合刺激下,整体智能手表销量猛增,并于今年7月赶超智能手环,成为目前可穿戴产品的第一品类。

市场特点

可穿戴不同品类细分市场差异显著

一、 操作系统

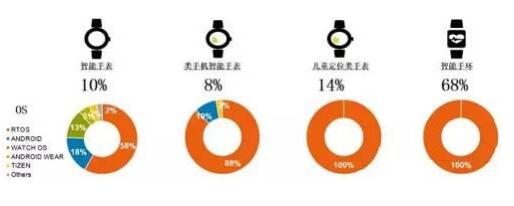

随着可穿戴这一领域日渐兴起,各大巨头纷纷布局,除了在硬件方面发力外,还希望打造自己的生态系统,包括定制OS与UI、开放API及SDK等。目前可穿戴终端搭载的操作系统可分为RTOS、裁剪Android、Android Wear、WatchOS、Tizen等。值得一提的是,Tizen是三星主推的操作系统,虽然其生态系统完善程度难以与Android匹敌、前景不太明朗,但也让其它厂商看到了一种可能,虽然目前只有三星一家能把自家系统用在智能手表上,但像 LG 这样的厂商(拥有 webOS)极有可能会在未来的智能手表上采用自家的操作系统,而自诩为"全平台"操作系统,微软的 Windows 10 也很有可能在不久的将来踏入智能手表市场,不同于智能手机市场,由于Android Wear较晚进入中国,智能手表系统之争从一开始就呈现出白热化的态势,由此也可看出操作系统对于该领域的重要性。

根据GfK零售监测数据显示,四类产品的操作系统占比情况迥异,其中儿童手表及智能手环由于相对而言结构及功能较为简单、对于系统的资源消耗及耗电量相对较小,因此几乎全部搭载的RTOS;类手机智能手表RTOS占据88%的份额,另外两种分别为裁剪Android及三星的Tizen系统,其中国内三家初创公司占据裁剪Android近70%占比,品牌集中度很高;而智能手表相对而言包含品牌最多且功能相对而言比较丰富,因此该品类覆盖所有的操作系统,相信随着联想等国际大厂搭载Android Wear的产品正式入华上市,Android Wear在智能手表领域的占比会稳步上升。

中国可穿戴市场四大产品操作系统占比(2015.4-2015.7)

数据来源:捷孚凯(GfK中国)全国零售监测数据

二、 价格分布

可穿戴四类产品由于其市场格局不尽相同,表现在产品价格方面也是趋势各异,其中智能手表方面, Apple Watch及众多创业公司布局于此,而大多创业公司走的是小而精的路线,因此带动整个智能手表的价格较高,未来随着更多巨头进入,产品价格或会持续上升,而类手机手表更多是白牌厂商进驻,一定程度上拉低了整体价格,且由于产业链的进一步完善,元器件价格进一步下降,使得该类产品价格或将持续走低,且未来价格战更有可能发生在这一市场;儿童手表由于产品结构与类手机手表类似,产业链重叠较多,目前来看均价走势趋同,但随着更多大厂商见势而入,未来两者价格或会呈现不同走向;智能手环方面,由于小米在手环市场上一直占据主导地位,加上价格方面对于其它手环厂商的制约,因而手环产品的整体价格偏低。

根据GfK零售监测数据显示,类手机手表主要被100-500元价格区间所覆盖,占据近94%的份额;智能手表较其它三个品类而言分布较为均衡,其中,200-500元价格段所占份额最大为33%,第二为1000元以上,占比为24%,其主要的推动力来自于APPLE WATCH,100-200元价格段由于基于公模的低价产品销量较大带动了这一价格区间的持续上涨;儿童手表方面,价格组成较为简单,200-500元为主要价格区间,且随着儿童手表市场持续火爆,多家厂商加入混战,为了迅速打开市场,一些厂商往往采用低价策略,因此可以看到这一品类高端价位被不断侵蚀,价格呈下降趋势;智能手环的情况与儿童手表恰好相反,小米手环出货量持续上升、销售火爆,不少厂家看准商机以过百的价格同样吸引了不少没有在官网购买到的消费人群为之买单,加上一些价格定位在100-200元的新玩家加入,对50-100元价格区间的消费者形成了一定的分流,因此呈现出较高价位段侵蚀低价位段的现象。由此亦可看出对于手环的购买人群而言,在50-200元价格段内对于价格是否过百并没有那么敏感。

中国可穿戴市场四大产品价格区间占比(2015.4-2015.7)

数据来源:捷孚凯(GfK中国)全国零售监测数据

三、 屏幕分析

可穿戴产品大都搭载屏幕。根据GfK的定义及相关数据,以下分三个方面展开分析:

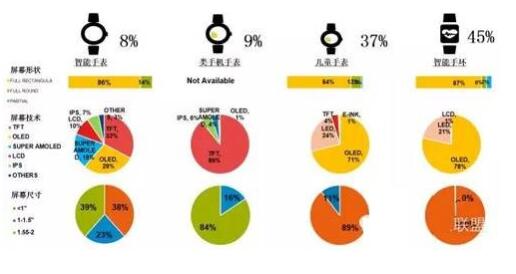

1、屏幕尺寸:类手机手表1.55-2尺寸段及<1尺寸段占比分别为39%及38%,剩下的为1-1.5;智能手表1.55-2尺寸段占据84%的占比,其余的为1-1.5寸;儿童手表表现相反,<1寸尺寸最受欢迎,占比为89%,其余为1-1.5寸;智能手环则几乎全部搭载<1寸的屏幕。

2、屏幕技术:智能手表相对其它三类产品屏幕技术覆盖最全几乎全部覆盖,排名前三的分别为:TFT33%,OLED29%,Super Amoled19%,类手机手表被四种技术占据,其中TFT占据89%的高占比,其余三类分别为IPS6%,Super Amoled4%及OLED1%,儿童手表与智能手环格局较为类似,OLED技术占据绝大多数比例,接下来是LED的20%的占比,只是儿童手表剩余部分为TFT及E-INK,智能手环则为LCD;

3、屏幕形状:智能手表、儿童手表及智能手环三类产品在屏幕形状方面的格局较为类似,80%以上为方屏,圆屏占比很小,但在MOTO 360及huawei watch及传统手表厂商的的带动下,未来回归传统圆形屏幕的智能手表将会增多。

另外,随着石墨烯、柔性电子纸及纳米银导电墨水等技术的进一步突破及发展,未来应用这些技术的屏幕将会更好地适配可穿戴产品,为人们配搭的舒适性及可佩戴性都加分不少。

中国可穿戴市场四大产品屏幕指标占比(2015.4-2015.7)

数据来源:捷孚凯(GfK中国)全国零售监测数据

四、 功能解读

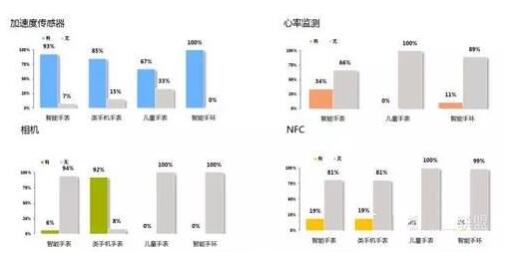

由于产业链各环节完善程度及技术方面的不足,可穿戴产品目前的主要功能较少,其中最火的几大功能主要为运动、健康、定位及支付功能。通过GfK零售监测,可以看出:

加速度传感器方面,在以记录健康数据为主要功能的手环产品几乎全部搭载这一配置,接下来分别为智能手表、类手机手表及儿童手表,数据显示智能手表也大多具备这一功能,这和可穿戴产品诞生之初的产品定位有一定关系,随着今后市场细分趋势的进一步凸显,未来其它功能将会对此有一定程度的侵蚀;

健康监测领域方面,由于技术方面的限制,目前应用最广的功能为心率监测,这一功能在智能手表产品中应用最多,其次是手环产品,而儿童手表由于侧重于定位等功能,搭载本功能的产品很少,健康监测是未来最值得关注的市场之一,随着技术的进一步突破,未来该配置将更为普及,且与之类似的血糖、血氧等功能也会渐渐成熟;

支付方面,根据GfK消费者研究结果显示,大约 54%的消费者希望可穿戴设备能够成为支付工具,此前该类产品的典型代表刷刷手环的成功为这一结果的注脚,这种新的支付方式已经在北京成功运用,同时即将扩展到全国400个城市,这使得多家厂商开始关注支付这一功能,不久前阿里也刚刚发布了PAY WATCH这一产品助推该领域;

其它诸如照相机、压力计等更多功能也在不断被探索及完善中,未来随着专业领域或创业大军中的中小厂商们越发认识到细分市场对其的重要性,更多的针对不同应用场景的专业功能将被持续开发及完善。

中国可穿戴市场四大功能不同品类占比(2015.4-2015.7)

数据来源:捷孚凯(GfK中国)全国零售监测数据

至关重要,平台成为巨头必争之地

众所周知,可穿戴绝不仅仅是一个硬件为王的产品,人们对于它未来种种可能的希冀与远景就决定了硬件终端只是它的一部分,而下面的冰山就是我们所说的数据,在未来数据对于人们人生的影响将远远高于现在,随着物联网这张大网日益铺开,人物相联、物物相联势必成为趋势,而作为这些可能获得实现的基石就是数据,因此,提取这些数据的平台的搭建就成为当务之急的事情。

国外的苹果、谷歌到国内的BAT,甚至是一些中小创业公司都纷纷搭建自家平台,第一类不必说,无论是开放还是封闭都是为了打造一个巨大的生态系统,而不同于手机及平台的是,无论是社交还是自我监测,可穿戴未来功能的实现都要靠其背后的数据支撑,第二类,虽说现在互联网+风头正盛,但对互联网厂商而言,对于硬件的供应链把控目前仍是短板,落脚点仍然更多地体现在软件和内容上,因此,BAT们纷纷卡位,早早布局,利用各自的优势采取不同措施及行动,至于最后一类国内的中小创业公司,虽说在资源与资金方面优势略欠,但也认识到自己硬件背后的数据价值几何,为了保护数据及不做硬件的一次性交易,多家厂商都不愿与打的平台公司合作而是选择自己构建,因此,目前来看平台之争的号角已然吹响,各家交战正酣,但随着未来对数据整合及统一的要求越来越高,数据孤岛的模式不再可行,资源之流终究会走向融合,到那时,实力更强的厂商将有更大优势。

未来趋势

外形方面:时尚性与舒适性兼备

可穿戴产品不同于手机或平板等移动终端,其佩戴在身上的产品特性就使得人们对它的外形会有较高的要求,人们对不时拿出的手机的外观设计都要求颇高更何况时时会展现在他人眼前的手表或手环产品,人类的社会属性就使得大多数人会关注或在意他人的看法以及评论,传统手表经久不衰的地位与价值也说明了这一点,可穿戴戴的绝不仅仅是一个硬件而是硬件与其附加的属性的总和,尤其是现在随着经济的发展,人们生活水平提高很快,用户对自己的穿衣打扮也越发重视,一个外观平庸的手环、手表,用户是不愿意戴在身上收获一堆差评抑或无数侧目,这些,就要求厂商们在产品的外观设计上需要引起足够的重视及投入。另外,可穿戴毕竟是长时间佩戴的产品,因此,舒适与否也是用户会考量的一个方面。

垂直深耕,关注细分市场

可穿戴行业与其它行业相比,细分趋势更为明显,在现阶段对满足大众市场普遍性需求的大而全的可穿戴产品要求很高,而针对细分市场的可穿戴产品相对而言可操作性更高,对于他们来说,功能少而精,使扎根于某一细分领域的厂商从研发投入、资源配置、营销等各个角度效率都会更高,相应地其在市场成功的机率也更高,而一旦成功打开一个切入口,使人们看到其可行性的存在,就无疑会吸引更多厂商加入到这一市场从而推动整个市场的扩张,盘子就能越做越大,因此,审慎分析,把握产业发展趋势,垂直深耕,打造小而精的产品建立其较高行业壁垒的公司或许是目前阶段大多厂商尤其是中小型创业公司及专业领域转型公司的最佳选择。

抓住痛点,建立用户粘性

当下可穿戴行业面临的最大挑战就是如何解决用户的痛点及建立用户粘性的问题,用户购买了一款可穿戴产品,这款产品究竟能为它带来什么是最应该关注的,现在人们手机不离身,最重要的一点就是它的不可替代性,而目前大多数可穿戴设备集中的监测功能如心率步数等,普通人对它没有硬需求。这也是为何许多手环用户会选择3-6个月将其摘下不再佩戴,而这个举动的后果就是也许他们会将其视为鸡肋不再有替换需求或者不推荐周边人群购买,这对可穿戴行业的持续发展无疑造成巨大忧患,而解决这一问题的途径就是抓住人们需求的痛点, 表面宣传的功能不等于智能更不等于用户的真正需求,更多的只是噱头,对于目前的可穿戴行业而言,抓住用户需求与痛点,把功能做到最极致或许是最为可行的方式,而搭配的方式主要是推进传感器核心元器件的发展及相关技术与算法的进步,使针对细分市场的数据可以得到准确采集并能分析和呈现出对于用户能产生实际价值的结果及建议,对人们的生活有一个可信的引导,以一对一的精准服务来反哺硬件的采集及软件的呈现,建立起该市场的用户粘性使人们真正需要该产品。当下儿童手表的热卖恰恰印证了这一点。

数据整合,摆脱孤岛

目前,出于对数据的保护及想做生态的意愿,各厂商更倾向于自己采集及分析呈现数据,这样就能建立其用户粘性,解决用户一次性购买问题,利用后续的服务收费物联网是一张大网,可穿戴设备、智能家居、智能汽车等都是其中的一个环节,随着云平台和大数据技术的成熟,可穿戴设备和云端及其它品类产品的交互日益密切,用户需要统一,需要知道他的数据存在哪儿了,需要在不同的界面来查看同一批数据,那时用户的数据将不再以数据孤岛的方式呈现,而是趋于整合,物联网将会真正得到实现。

经过几年的积累与沉淀,借助于物联网这一大趋势,在从资本层面到产业链到终端厂商到平台与软件厂商等各方大力推动下,可穿戴行业终于迎来了它的黄金时代,无论做任何事都讲究顺势而为,目前可穿戴势头虽好,也需要参与者好好把握方可在成就自身的同时为整个行业贡献价值,APPLE WATCH的发布虽说对市场起到一定的教育与引导作用,但接下来这盘棋该如何下好还是需要好好规划布局一番。如何做好自身定位,如何将功能转为智能,如何利用好数据建立用户粘性,如何与物联网对接,种种问题都需要厂商们沉下心来好好思考。

- 咨询电话:18136068510